Factoring

Was ist Factoring und wie funktioniert es?

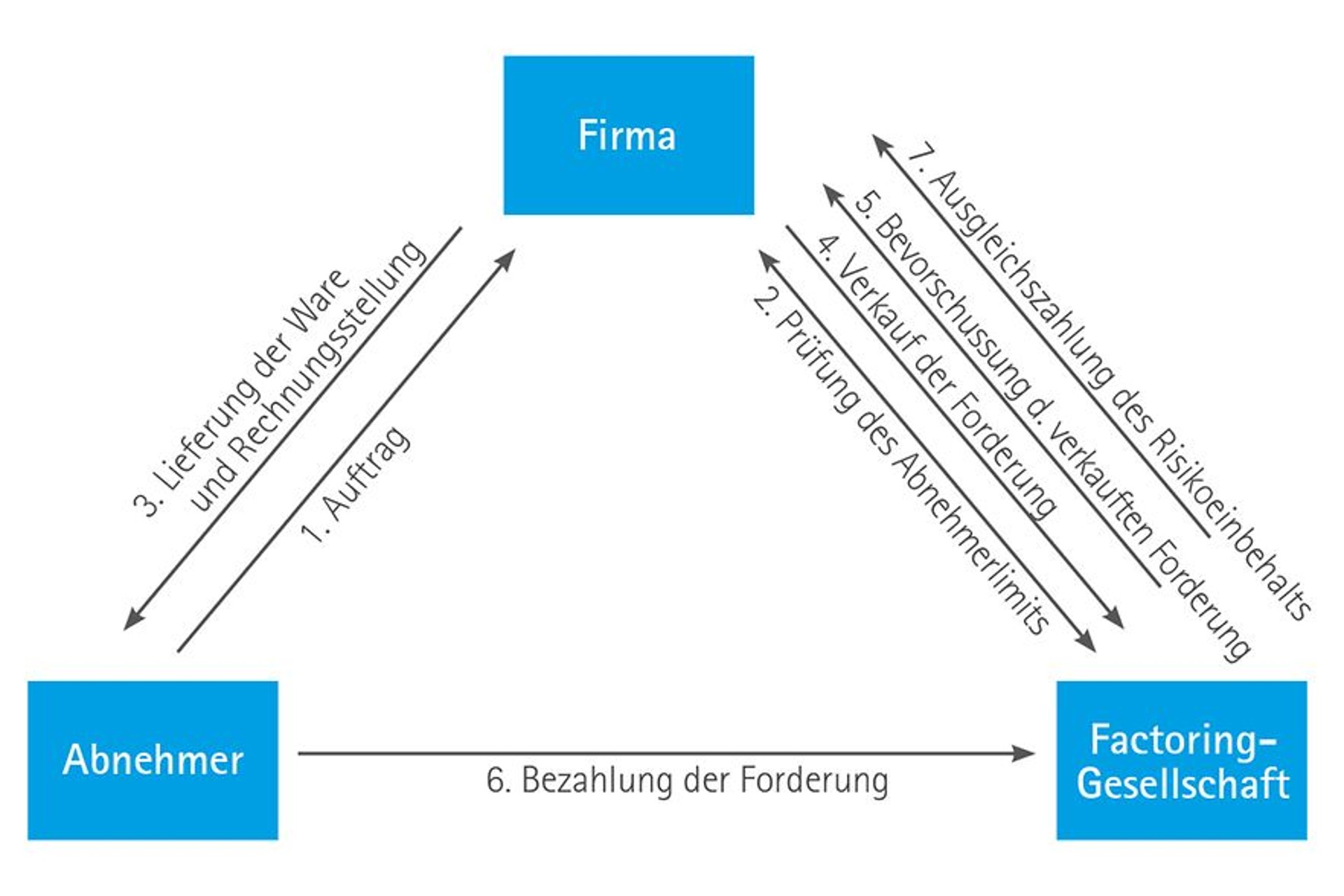

Factoring ist der fortlaufende Verkauf von kurzfristigen Forderungen aus in- und ausländischen Warenlieferungen und Dienstleistungen (Forderungsbeständen) an eine Factoring-Gesellschaft (Factor) gegen sofortige - um einen Sicherheitsabschlag reduzierte - Zahlung des Kaufpreises. Die Geschäftsbeziehung basiert auf einem Factoring-Vertrag zwischen dem Factor und dem Kunden. Der Factor prüft vor Vertragsabschluss sowie fortlaufend die Bonität der einzelnen Abnehmer und übernimmt in einem jeweils vereinbarten Rahmen das volle Ausfallrisiko.

Nachdem die Kunden informiert wurden, erhält der Factor die Ausgangsrechnung und führt hierauf aufbauend eine Debitorenbuchhaltung. Nach vollständiger Zahlung des Rechnungsbetrags des Abnehmers (Debitor) an den Factor erfolgt die Auszahlung des Sicherheitsabschlags an die Firma. Kann der Debitor nicht mehr bezahlen, macht der Factor einen Versicherungsfall geltend.

Sie profitieren beim Factoring von der

- sofortigen Bevorschussung des Kaufpreises bis zu 90 % (Liquidität)

- unter 100%iger Übernahme des Ausfallrisikos (Delkredererisikos)

- und zusätzlichen Dienstleistungen, die Factoring-Gesellschaft übernimmt (Service), wie etwa Debitorenbuchhaltung, Mahnwesen oder Inkasso.

Erscheinungsformen des Factoring

"Full-Service-Factoring" als Grundtyp des echten Factorings:

Dies ist das All-inclusive-Verfahren, bei dem die Vorteile des Factoring voll zur Geltung kommen. Es umfasst Finanzierungs-, Delkredere- und Dienstleistungsfunktion. Die Factoring-Gesellschaft übernimmt neben der laufenden Bonitätsbeurteilung der Kunden das komplette Debitorenmanagement und Mahnwesen, bis hin zum Inkasso.

"Inhouse Factoring" – Factoring ohne Debitorenmanagement:

Hier führt Ihr Unternehmen das Debitorenmanagement unter Überwachung des Factors via Datenträgeraustausch selbst durch. Sie haben die Möglichkeit, zu einem bestimmten Zeitpunkt den Faktor mit der Anmahnung zu beauftragen. Der Hauptgrund für das sogenannte "Inhouse-Factoring" besteht darin, dass der Verbleib des Forderungsmanagements beim Anschlusskunden für den Factor den Vorteil der Kostenersparnis mit sich bringt. Die dadurch entstehende Herabsenkung der Factoring-Gebühr wird meist von größeren Unternehmen mit eigener Buchhaltung genutzt.

"Fälligkeitsfactoring" – Factoring ohne Finanzierungsfunktion:

Beim "Fälligkeitsfactoring" werden das Debitorenmanagement und das Delkredererisiko vom Factor übernommen. Hierbei verzichtet jedoch der Factoring-Kunde auf die sofortige Regulierung des Kaufpreises. Der Vorteil dieser Erscheinungsform liegt darin, dass flexible Zahlungstermine unabhängig von den Zahlungseingängen der Debitoren vereinbart werden können, wodurch die Finanzplanung deutlich erleichtert wird. Die Zahlung des Kaufpreises erfolgt somit zu einem fest definierten, zeitlich deutlich nach Abschluss des Kaufvertrages liegenden Zeitpunkt.

"Stilles Factoring" – keine Bekanntgabe des Factorings im Verhältnis zu den Debitoren:

Eine weiterführende – allerdings in Deutschland eher unübliche – Variante ist das "Stille Factoring", bei dem die Forderungsabtretung dem Debitor gegenüber nicht offengelegt wird. Dieses Verfahren wird nur in Ausnahmefällen und bei sehr guten Bonitäten angeboten.

"Auswahl-Factoring":

Beim Auswahl-Factoring werden nicht sämtliche Forderungen, sondern nur Forderungen ausgewählter Debitoren an den Factor verkauft.

"Ultimo-Factoring":

Das "Ultimo-Factoring", das heißt der Forderungsverkauf über einen kurzen Zeitraum und zu einem bestimmten Zeitpunkt, etwa über den Bilanzstichtag oder über das Quartalsende, wird vor allem zum Zwecke der Optimierung der Bilanzstrukturen eingesetzt. Es wird in der Praxis nur bei sehr großen Debitorenbeständen angeboten und nur bei ausgezeichneter Kunden- und Debitorenbonität.

Ist Factoring für mein Unternehmen geeignet?

Voraussetzung für Factoring ist, dass keine Forderungsabtretung (Zession) oder andere Rechte Dritter bestehen.

Besonders geeignet ist Factoring, wenn es sich bei Ihren Abnehmern um gewerbliche Kunden handelt, der Debitorenbestand breit gestreut ist, der Abnehmerkreis gleichbleibend ist, die Zahlungsfristen maximal 90 Tage betragen, die durchschnittliche Rechnungsgröße mindestens 250 Euro ist, die der Forderung gegenüberstehende Leistung vollständig erbracht worden ist und möglichst keine Gegenforderungen existieren. Besonders beliebt sind Branchen, deren Abnehmer über eine überdurchschnittliche Bonität verfügen, wie etwa die Automobilzulieferer oder Lieferanten des Großhandels.

Nicht alle Branchen oder Forderungen eignen sich für Factoring. Ausgeschlossen werden häufig Forderungen mit Rückgaberechten oder Rechnungen an private Kunden. Bei Kunden aus dem Bau-, Handwerks- und Speditionsgewerbe und den Branchen, bei denen Streitigkeiten um erbrachte Leistungen tendenziell sehr oft vorkommen oder ein Nachweis der vollständigen Leistungserbringung nur schwer möglich ist, sind die Möglichkeiten stark eingeschränkt. Dies gilt auch für Grundgeschäfte aus dem Bereich Individual-Anfertigungen, Individual-Software sowie Projektgeschäfte.

Aus Rentabilitätsgründen sollten Factoring-Kunden einen Jahresumsatz von mehr als einer Million Euro aufweisen.

Vor- und Nachteile von Factoring

| Vorteile | Nachteile |

|---|---|

| Einmalige Liquiditätszufuhr und umsatzkongruente Finanzierung → zusätzliche Ertragsmöglichkeiten im Einkauf (z. B. Skonto) → Stärkung der Wettbewerbsfähigkeit durch einen größeren unternehmerischen Handlungsspielraum | Empfänger der Zahlung ist die Factoring-Gesellschaft. Das Mahnwesen läuft im Standardverfahren über die Factoring-Gesellschaft und kann in der Regel nicht mehr kundenspezifisch gesteuert werden. Persönliche Kundenbeziehungen können unter Umständen beeinträchtigt werden. |

| Risikominimierung durch 100%igen Delkredereschutz, laufende Bonitätsprüfung durch den Factor → dadurch sicherere Vertriebswege und ausgewogenes Kundenportfolio | Forderungen werden nur innerhalb des vom Factor festgesetzten Abnehmerlimits angekauft |

| Übertragung des Forderungsmanagements, des Mahnwesens und des Inkassos an den Factor → administrative Entlastung | Factoring-Kosten sind Ihrer individuellen Ersparnis aus der Entlastung und ggf. der Inanspruchnahme von Skonti, Boni u. a. gegenüberzustellen |

| Optimierung der Bilanzstruktur: Die aus dem Forderungsverkauf resultierende Liquität kann zum Abbau von Verbindlichkeiten genutzt werden. Die verkürzte Bilanzsumme führt zu einer Verbesserung der Kennzahlen (z. B. höhere Eigenkapitalquote). Resultat kann eine positive Auswirkung auf Ihr Rating sein. | Factoring ist kein Substitut für langfristige Investitionskredite, dient allein der Umsatzfinanzierung |

| Bei der Bonitätsbeurteilung fließen neben Ihren Kennzahlen auch die Bonitätskennzahlen Ihrer Abnehmer ein, was in vielen Fällen zu einer besseren Gesamt-Einstufung führt. | In manchen Abnahmeverträgen ist die Möglichkeit der Forderungsabtretung oder des Forderungsverkaufs an Dritte ausgeschlossen (Hinweis: Zum Teil wird dies durch die Rechtssprechung aufgehoben) |

| Sicherheiten für die Inanspruchnahme von bisherigen Kontokorrentkrediten können freigesetzt werden. |

Welche Unterlagen benötigt die Factoring-Gesellschaft?

- Voranfrage mittels Analyse-Bogen (vgl. Standard-Analysebogen als Muster im Anhang)

- Bonitätsunterlagen:

a) Jahresabschluss der letzten beiden Geschäftsjahre

b) BWA/betriebswirtschaftliche Zwischenzahlen

c) Organigramm, HR-Auszug und Gesellschaftsvertrag

d) Planzahlen und ggf. Angaben zum Auftragsbestand - Unterlagen zu den Debitoren/Kreditoren:

a) Offene Postenliste Debitoren/Kreditoren, Summen- und Saldenliste

b) Rechnungsformular mit AGB und zugrundeliegende Lieferbedingungen

Wie viel kostet mich Factoring?

Das Factoring bietet viele wirtschaftliche Vorteile, worauf bereits im Abschnitt "Welche Vor- und Nachteile hat diese Finanzierungsform?" näher eingegangen wurde. Jedoch bringt es auch Kosten mit sich, was nicht bedeuten muss, dass dieses Finanzierungsmodell zwangsläufig teurer ist als andere Finanzierungsinstrumente. Entscheidende Faktoren sind die jeweilige Branche, der Umsatz des Unternehmens sowie der Debitorenbestand.

Die vom Anschlusskunden für das Factoring zu entrichtenden Entgelte setzen sich folgendermaßen zusammen:

- Einmalige Einrichtungsgebühr (für Vertragsmanagement und EDV-Anbindung)

- Zinsen für die vorfinanzierte Summe (ausgehend vom Forderungsbetrag abzüglich des Sicherungseinbehalts sind hierauf berechnete Zinsen vom Tag des Ankaufs bis zur Zahlung durch den Debitor oder den Eintritt des Delkrederefalls zu entrichten)

- Factoring-Gebühr: Den wesentlichen Bestandteil der Factoring-Kosten stellen die Factoring-Gebühr, das heißt das Entgelt für die Übernahme des Bonitäts- und Ausfallrisikos (Delkredereprovison, in der Regel 0,2 bis 1,2 Prozent des Forderungswertes) und das Debitorenmanagement inklusive des Mahnwesen (Serviceentgelt) dar.

Die Höhe der Factoring-Gebühr richtet sich insbesondere nach:

- dem Bonitätsrisiko Ihres Unternehmens und Ihrer Abnehmer (beispielsweise reduziert sich die Gebühr, wenn Sie bereits eine Warenkreditversicherung abgeschlossen haben).

- dem Arbeitsaufwand (etwa für die Übernahme der Debitorenbuchhaltung, des Mahnwesens, des Inkassos und der Bonitätsprüfung). Gemessen wird der Aufwand in der Regel an der Höhe des Umsatzes, der Anzahl der Rechnungen und der Kunden.

- der jährlichen Limitprüfungsgebühr, die oftmals separat für die laufende Überwachung der Bonität der Abnehmer in Rechnung gestellt wird.

Laut Verbandsschätzung liegen die durchschnittlichen Factoring-Kosten in Deutschland zwischen 0,5 und 2,5 Prozent des Forderungswertes.

- Forfaitierung: Hiermit können Sie höhere Einzel-Forderungen, die durch Lieferungen etwa ins Ausland entstehen, an ein Finanzinstitut (Forfaiteur) verkaufen (ohne Regress).

- Warenkreditversicherungen: Innerhalb eines vom Versicherer festgelegten Limits haben Sie die Möglichkeit, sich in der Regel bis zu 70% gegen Forderungsausfälle abzusichern. Im Unterschied zu den meisten Factoring-Gesellschaften müssen Sie bei der Warenkreditversicherung allerdings einen Nachweis erbringen, dass der Schuldner der Forderung zahlungsunfähig geworden ist.

Wo kann ich mich über Factoring-Gesellschaften informieren?

Dort finden Sie auch allgemeine Informationen zum Factoring. Neben den Mitgliedern dieser Verbände gibt es noch weitere Factoring-Gesellschaften und Spezialbanken mit Factoring-Angebot.

Manfred Högen

KontaktTelefon: 0851 507-291

E-Mail schreiben